- · 《中国保健营养》投稿方[06/29]

- · 《中国保健营养》栏目设[06/29]

- · 《中国保健营养》刊物宗[06/29]

- · 《中国保健营养》征稿要[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

中国保健品行业分析报告

作者:网站采编关键词:

摘要:根据Euromonitor分类,消费者健康可以分为OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。 2018年,受人们健康生活趋势的推动,消费者健康领域在中国实现了强

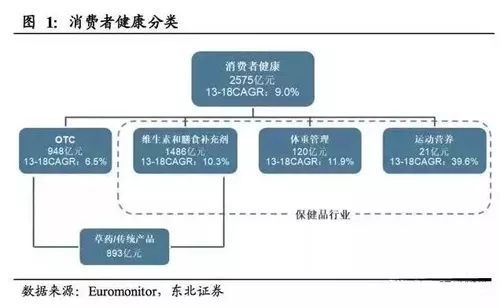

根据Euromonitor分类,消费者健康可以分为OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。

2018年,受人们健康生活趋势的推动,消费者健康领域在中国实现了强劲的增长。

其中,自我药疗类OTC产品包括止痛药,消化药,止咳药,感冒药和抗过敏药(花粉症),皮肤病药以及助眠药。

除OTC产品外,其他消费者健康类产品,包括维生素和膳食补充剂(VMS),运动营养,以及体重管理,普遍被中国消费者视为有疾病预防及增强免疫力等功效,仍持续快速增长。

在我国现行的监管体制下,膳食营养补充剂有三种形态:普通食品、营养素补充剂和保健食品。

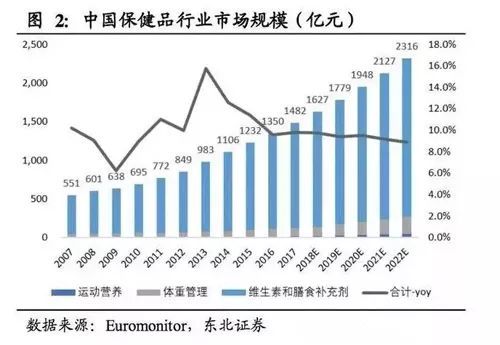

保健品千亿市场,发展空间广阔

我国保健品市场规模超千亿,未来5年行业增速近10%

其中获得营养素补充剂和保健食品注册批件的膳食营养补充剂在渠道的接受度和消费者的认可上有优势,并且可以按照批准证书进行功能声称。

根据Euromonitor数据,2018年中国保健品行业市场规模达1627亿元,同比增长9.8%,预计18-23年CAGR为9.10%。

从规模占比来看,维生素和膳食补充剂占据绝对主导位置,而体重管理及运动营养规模占比相对较小。

2018年,三者分别占比91.3%,7.4%,1.3%。趋势上看,维生素和膳食补充剂占比呈逐年下降趋势,但依然占据90%+的比例。

由于低基数效应叠加消费者需求,运动营养增速最为迅猛,2013-2018年CAGR达39.6%;维生素和膳食补充剂及体重管理过去5年CAGR分别为10.3%、11.9%。

“审批制+备案制”双轨并行,行业不断规范壮大

我国营养产业起步晚,基础小,成长快。保健食品行业经过几十年的发展,以逐步由“弱监管、重营销、以传统滋补品为主导”发展为“规范有序、重产品、以营养补充剂为主导”。

2016年7月1日起,《保健食品注册与备案管理办法》正式开始实施,保健食品行业正式步入“注册制”与“备案制”双轨并行时代。

2017年年初,《保健食品原料目录(一)》和《允许保健食品声称的保健功能目录(一)》正式发布,为备案制的落实奠定了基础。

该办法规定,使用原料已经列入《保健食品原料目录》的保健食品、首次进口的属于补充维生素、矿物质等营养物质的保健食品将实行备案管理。

保健食品的注册由审批制改为备案管理,注册工作将趋向简单,此前的文号管制带来的垄断局面将会被打破,药企进入保健食品领域的成本也将大大降低。

另一方面,备案只能由生产性厂家来做,不允许贴牌,对市场上较为常见的连锁药店自有品牌保健品(多为贴牌生产)将造成实质性约束。

总的来看,“备案制”是一把双刃剑,未来我国保健品行业竞争将进一步加剧,行业整合加速,行业的规范将加速小企业的淘汰,拥有好产品、好品牌和好渠道的龙头企业将在激烈的竞争中脱颖而出。

国内企业通过海外收购扩大业务版图,行业整合加剧

近年来,国内掀起境外保健品收购潮,各大药企、乳制品企业纷纷瞄准保健品市场,通过并购海外企业以期进入庞大市场。

由于国外保健品历史久、发展成熟,海外品牌在其产品细分领域深耕数年,在产品广度、深度以及品牌影响力上具有绝对优势。

并购海外企业,一方面可以延伸业务品类,拓宽消费者群体;另一方面,公司可以在发挥协同效应的基础上,激活国内空白市场与渠道。

以西王食品为例,公司在2016年收购标的Kerr,其主营业务为运动营养产品和体重管理产品的研发和销售。

其中,运动营养产品主要包括MuscleTech、SixStar、Mission1、Epiq、StrongGirl、TrueGrit、fuel:one等7个品牌;体重管理产品主要包含Hydroxycut、PurelyInspired、Xenadrine和Nature’sFood等4个品牌。

各品牌存在差异又有所互补,形成较为完善的品牌矩阵。

2015年,两项业务在北美地区的市场规模分别为69亿和42亿美元,16-20年预计CAGR分别为9%和2%。而中国地区预计到2020年GAGR分别达15%和10%。

西王食品此次收购不仅可以扩展公司的海外布局,还可以借助Kerr的品牌优势,从而实现国内业务的增长。

汤臣倍健18年同样大举收购,收购澳洲益生菌补充剂龙头标的LSG,进军益生菌领域。LSG旗下主要品牌为Life-Space,包括约26种益生菌产品,剂型以益生菌粉剂和胶囊为主,定位人群从孕妇、婴儿、儿童、青少年、成年人到老年人群。

文章来源:《中国保健营养》 网址: http://www.zgbjyygw.cn/zonghexinwen/2020/0710/365.html